實物給付專章與食物銀行法比較圖

文/張以牧

第十一條:直轄市、縣(市)主管機關應協助食物銀行檢驗受贈物資,以確保其安全、衛生及品質。

現在台灣由於食安意識的加強,民眾因此較過去更為關注食品的安全與衛生;而食物銀行所接收到的物資,有部分又是即期品及生鮮蔬果,因此在安全與衛生上更應加以把關。然而,一般食物銀行並未有相關設備可以檢測受贈物資的品質,因此在草案中,也規範地方政府應協助食物銀行檢驗相關食品的安全與衛生,為受助者的身體健康把關。

第十四條:各級政府機關、學校、部隊、公營事業過剩之物資,得捐贈食物銀行,辦理實物給付業務。

「實物給付專章」主要是著眼於社會救助的部分,對過剩物資這一區塊較少觸及。因而在專法草案中,除了也規定農業主管機關須收購且提供過剩農產品外,也規範各級政府機關、學校、部隊、公營事業之過剩物資,皆得捐贈給食物銀行做處理。如此不僅避免過剩物資的浪費,也讓供應端這邊有充足的物資可以捐贈。

然而,這也可能反使需求端的食物銀行接收到過多的物資。因此在草案中也載明,食物銀行若有過剩的物資,也可以轉贈給地方政府或是其他公益團體,使物資較能平均分配,並達到資源共享的成果。

第十七條:納稅義務人、配偶及受扶養親屬捐贈食物銀行之物資,得依稅捐稽徵機關核定之價格,適用所得稅法第十七條第一項第二款第二目列舉扣除之規定,但最高不得超過綜合所得總額百分之五。

捐贈物資給食物銀行除了是公益愛心,是否能在稅捐上減免或是全免,也是捐贈者所關注的焦點。在「實物給付專章」中,是依現行的稅法制度給予減免獎勵;而在專法草案中,則是更進一步明訂5%所得稅的扣抵額度,期望能增加企業捐贈意願。

第十八條:自然人、法人、非法人團體捐贈之 物資致他人受損害者,其行為非出於故意或重大過失者,得減輕或免除民事、刑事或行政責任。

現行食物銀行所面臨的一項巨大挑戰,便在於食安責任的問題。在美國,由於在上世紀70年代便已通過《好撒馬利亞人法》,明文規範善意的捐贈者不僅享有減稅的福利;捐出之物資若產生糾紛,也能擁有損害賠償的豁免權。而在台灣,由於還沒有類似像美國具有免責的規定,因此許多捐贈者在捐贈時,對於捐贈生鮮蔬果或是即期品較有疑慮,而寧可提供保存期限較長的米、乾糧、罐頭等物品,然而前項的物資正式食物浪費的大宗。因此,若草案通過,應能提升捐贈者捐贈的意願,以及從核心解決食物浪費的問題。

不過,《食物銀行法》草案同樣有修改的空間。由於對食物銀行的設置程序、受助者資格等都有所規定,讓不少民間團體質疑反而「綁手綁腳」。另外,對於民眾最為關心的食安責任、捐贈企業節稅等事項,草案也規範的較為模稜兩可。如在食安責任上,該如何判定行為非出於故意或重大過失者?又或者是減輕民事、刑事或行政責任,抑或是完全免責?這些都或許是《食物銀行法》草案未來可能修改的方向。

《社會救助法》實物給付專章通過機率高

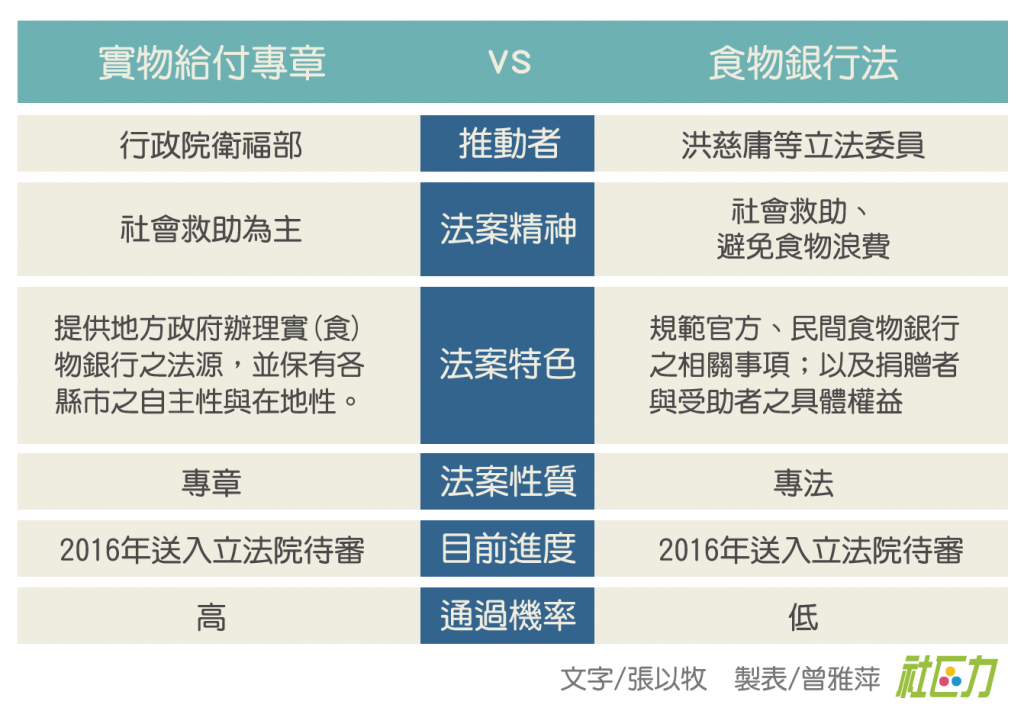

比較《社會救助法》實物給付專章與《食物銀行法》草案後可以發現,《食物銀行法》草案不僅觸及到實物給付專章較無訂定到之過剩物資的處理,在中央主管機關、縣市主管機關、民間食物銀行、食品衛生安全、免稅免責各方面都有較詳盡的規範。

然而,以目前情勢觀之,洪慈庸辦公室政策部楊副主任認為,雖然目前草案已送入委員會準備審查,然而執政黨的態度基本上是希望推動衛福部版的《社會救助法》實物給付專章,《食物銀行法》草案排入議程審查的機率不高。不過,不管未來將通過專法或是專章,對於法律實際執行的情況,以及是否有需要修法,都需仰賴全體國人持續性的關注與監督。

食物銀行使物資較能平均分配,並達到資源共享的成果。

▸▸捐款支持▸▸